Die 0%-Finanzierung – gibt es etwas schöneres? Die große Summe auf kleine Raten aufteilen und dabei nicht einmal Zinsen zahlen. Viele Händler bieten einen solchen zinsfreien Ratenkauf an. Birgt eine solche Finanzierung auch Nachteile?

Auch eine 0%-Finanzierung ist ein Kredit

Um zu begreifen, welche Nachteile sich durch eine 0%-Finanzierung ergeben können, ist es wichtig zu verstehen, wie sie funktioniert.

Der jeweilige Händler bietet einen solchen zinsfreien Ratenkauf an, damit er mehr Ware loswird. Zwar bekommt er sein Geld dann nicht auf einen Schlag, aber am Ende der Finanzierung hat er den angestrebten Verkaufspreis, inklusive Marge, eingenommen.

Plus: Die Ware ist augenblicklich aus seinem Lager raus, sodass ihm hier keine weiteren Kosten entstehen – das muss unbedingt in die Rechnung einkalkuliert werden, da die Lagerung einen substantiellen Teil der Kosten bei Händlern ausmachen.

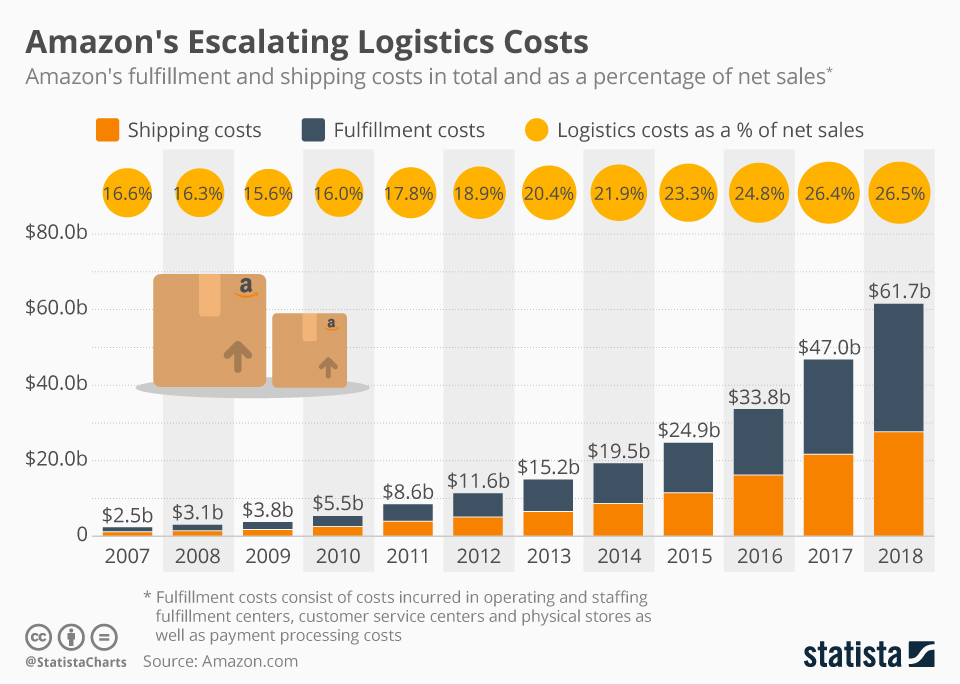

Das ist auch der Grund, wieso beispielsweise Amazon viele Waren nach einiger Zeit einfach entsorgt, statt sie weiter zum Verkauf anzubieten:

Dafür zahlt er eine Gebühr an ein Kreditinstitut, das die 0%-Finanzierung mit dem Kunden abwickelt. Kunden entstehen dadurch, wie der Name bereits vermuten lässt, keine zusätzlichen Zinsen. Kostet ein Produkt 1200 Euro und wird auf 12 Monate finanziert, dann zahlt der Kunde monatlich 100 Euro – fertig.

ABER…

Der Kunde nimmt bei einer 0%-Finanzierung dennoch einen Kredit auf, mit allen Nachteilen, die damit einhergehen:

- Bonität muss vorhanden sein/wird geprüft

- SCHUFA-Vermerk

- Negativer SCHUFA-Eintrag bei Nichtzahlung

Bonität

Bonität muss auch bei einer 0%-Finanzierung vorhanden sein. Das bedeutet, dass je nach Höhe der Kreditsumme, ein entsprechendes Einkommen, Schuldenfreiheit, positive Zahlungshistorie und andere Faktoren gegeben sein müssen. Hier unterscheidet sich der zinsfreie Ratenkauf nicht von einer Ratenfinanzierung mit zusätzlichen Zinskosten.

SCHUFA-Vermerk

Bei fast allen Finanzierungen, gibt es in Deutschland eine SCHUFA-Abfrage (eine der Ausnahmen stellt beispielsweise die Finanzierung bei Amazon dar – weitere Infos hier). Wird der Kredit bewilligt, dann wird dies bei der SCHUFA vermerkt. Das ist für sich gesehen erst einmal unproblematisch. Allerdings: Laufende Kreditverträge können sich negativ auf neue Kreditanfragen auswirken, vor allem, wenn die Raten nicht immer rechtzeitig bezahlt wurden.

Infokasten: „Anfrage Kreditkonditionen“

Nicht nur ein laufender Kredit kann sich negativ auf den individuellen SCHUFA-Score auswirken. Es kann bereits passieren, dass durch eine Kredit-Anfrage der SCHUFA-Score negativ beeinflusst wird. Aus diesem Grund werben in letzter Zeit sehr viele Kreditvergleichsportale mit einer „SCHUFA-Neutralität“. Durch eine sogenannte „Anfrage Kreditkonditionen“ wird garantiert, dass durch die bloße Anfrage eines Kredits, kein Einfluss auf den SCHUFA-Score des Anfragenden genommen wird.

Negativer SCHUFA-Eintrag

Wie auch bei Krediten, die eine Zinsgebühr verlangen, kann sich bei einer 0%-Finanzierung ein negativer SCHUFA-Eintrag ergeben. Dies kann passieren, wenn man seinen Zahlungsverpflichtungen nicht nachkommt (nachkommen kann).

Wichtig ist also: Eine 0%-Finanzierung bringt zunächst einmal alle potentiellen Nachteile mit sich, die ein ganz gewöhnlicher Kredit hat.

0% Zinsen im Jahr 2020: Eigentlich ein schlechter Deal

Kommen wir zu einem weiteren Punkt, der vor einigen Jahren wohl undenkbar gewesen wäre. Durch die aktuelle allgemeine Zinslage bei Krediten, ist eine 0%-Finanzierung nicht immer die günstigste Wahl für Kunden.

Das Kreditportat SMAVA beispielsweise, wirbt damit, dass Kunden bis zu Minus 0,4% auf ihren Kredit zahlen. Das bedeutet konkret:

Verbraucher können einen Kredit über 1.000 Euro zu einem effektiven Jahreszins von minus 0,4 Prozent für 12 Monate aufnehmen. Durch den negativen Zinssatz müssen sie nur 995,83 Euro zurückzahlen.

Was erstmal komisch klingt, ist wahr: Kreditnehmer müssen durch den Negativzins weniger Geld zurückzahlen als sie erhalten haben.

Wenn die Kreditsumme also nicht allzu hoch ist (der Negativzins wird von Kreditinstituten meist nur auf kleinere Summen gewährt), der sollte sich nicht vorschnell von einer 0%-Finanzierung locken lassen. Ein Kredit mit Negativzins kann noch günstiger, wie obiges Angebot zeigt.

In unserem Artikel sollte die Frage beantwortet werden, ob eine 0%-Finanzierung auch Nachteile mit sich bringt. Hoffentlich konnten wir euch auf mögliche Fallstricke aufzeigen und euch auch auf günstigere Lösungen für eure Ratenzahlung aufmerksam machen.